炒股就看金麒麟分析师研报,权威10倍杠杆配资,专业,及时,全面,助您挖掘潜力主题机会!

评级下调后美债拍卖预冷,美国再次遭遇股债汇三杀

——全球资产配置每周聚焦 (20250516-20250523)

金倩婧/冯晓宇/林遵东/涂锦文/王胜

本期投资提示:

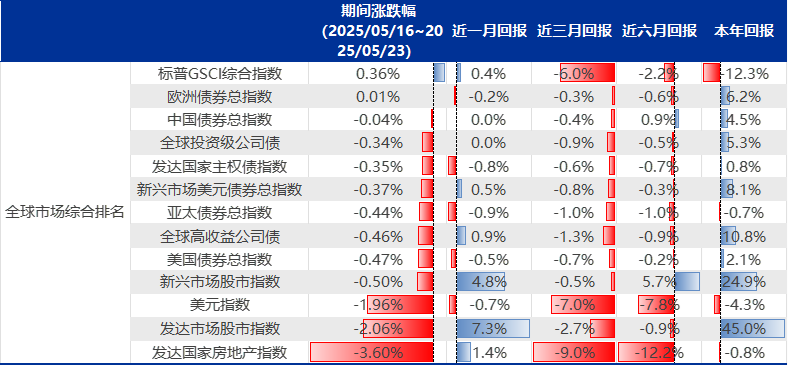

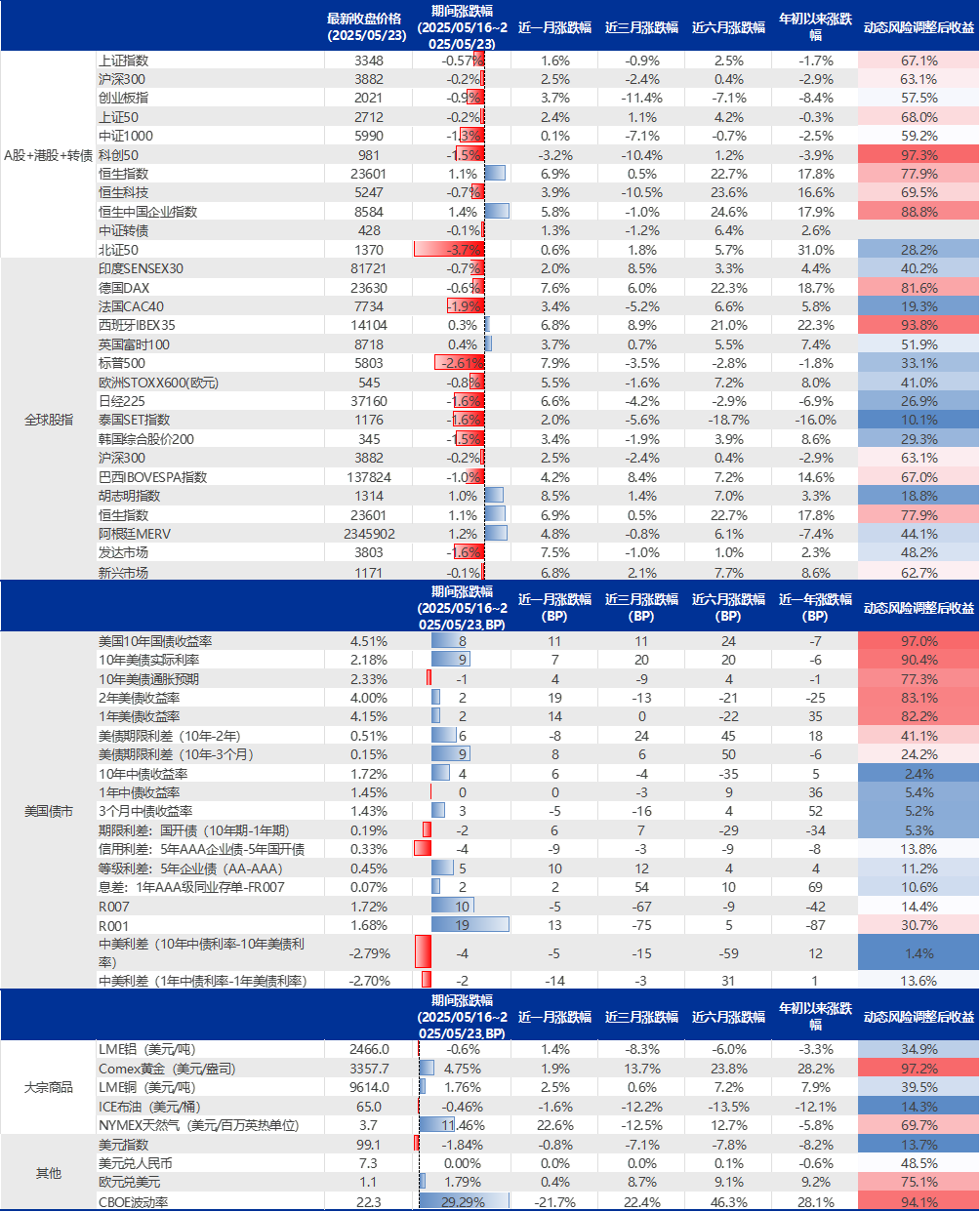

全球资产价格回顾:本周(20250517–20250524)。5月16日,国际三大信用评级机构之一的穆迪在官网宣布,由于美国政府债务和利率支付比例增加,将美国主权信用评级从Aaa下调至Aa1,至此,美债彻底失去三大评级机构AAA评级。5月22日,20年期美债拍卖结果惨淡,本次拍卖的最终得标利率为5.047%,这是20年期美债拍卖的收益率第二次突破5%大关,本次拍卖的投标倍数为2.46,是自2月以来的最低水平。此外,特朗普于5月23日威胁自6月1日起对进口自欧盟的商品征收50%关税,再次引发资本市场动荡,本周美股跌幅靠前。1)利率与汇率方面,到2025年5月23日,美十年国债收益率上涨8BPs来到4.51%;美元指数再次跌破100,来到99.10。2)权益方面,美债拍卖遇冷带动美国股市大幅下跌,本周美股领跌全球资产。具体地,恒生指数 (1.10%)>新兴市场(-0.12%)>沪深300 (-0.18%)>欧洲斯托克600(-0.75%)>发达市场(-1.57%)>日经225(-1.57%)>标普500(-2.61%)。3)商品方面,受到美债担忧影响,黄金上涨4.75%,布伦特原油价格下跌0.46%。

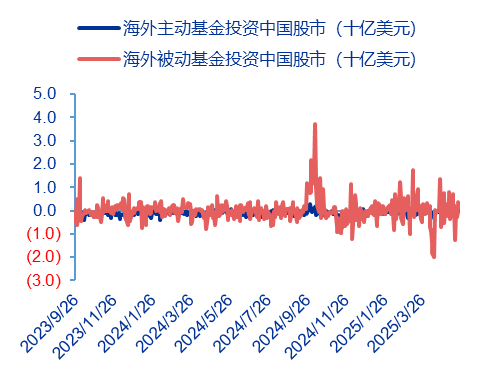

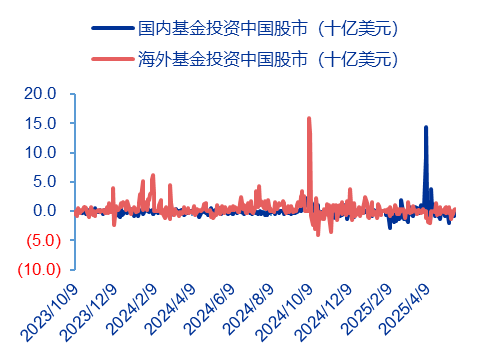

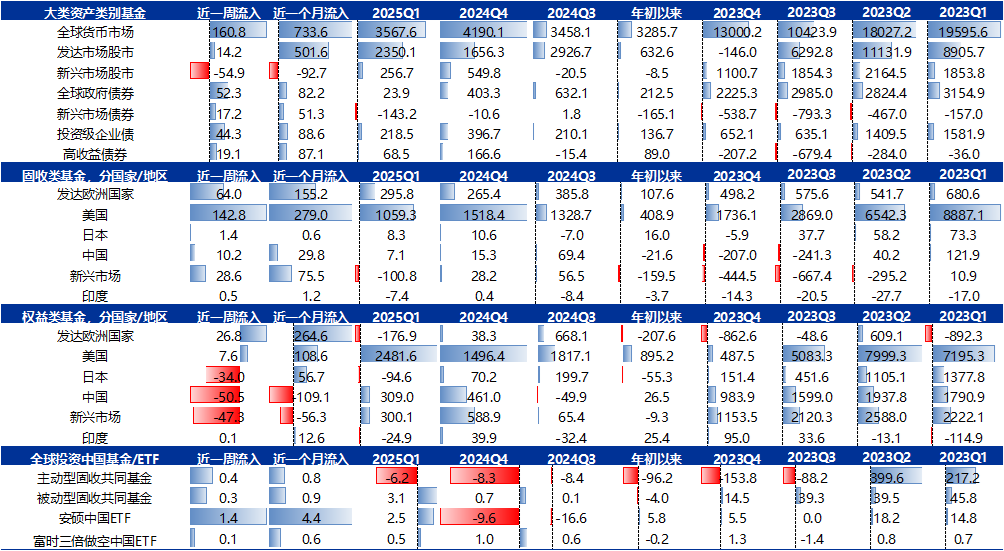

全球资金流向层面:1) 国家与地区层面,本周全球资金流入全球货币市场;固收类基金方面,美国和欧洲固收类基金出现大幅资金流入;权益类基金方面,中国、日本以及新兴市场股市出现大量资金流出。本周中国、日本以及新兴市场股市分别流出50.5亿美元、34.0亿美元以及47.5亿美元;2) 风格与行业层面,美股基金中资金流入通信、能源和基建,流出消费、金融和科技等行业;中股基金中资金流入科技、材料和房地产,流出医疗保障、消费和能源。3)投资中国的基金方面,过去一周,内资和外资均流出中国市场,其中内资流出29.36亿美元,外资流出14.78亿美元;海外主动和被动均流出中国市场,其中主动流出3.28亿美元,被动流出11.50亿美元。

全球股市ERP方面,A股资产ERP性价比依旧显著高于海外市场,多数指数的历史分位数较上周有所回落。沪深300和上证综指的隐含ERP历史分位数分别为80%和71%;标普500、道琼斯指数、纳斯达克指数与欧洲Stoxx600的ERP分位数为3%、2%、5%和1%;全球资产风险调整后收益分位数上,标普500和纳斯达克100的动态风险调整收益分位数分别下降至33%和26%,环比下降9和6个百分点。沪深300维持在63%高位,恒生指数从高位的75%上升至78%,显著领先其他主要市场;商品方面,贵金属的风险调整收益分位数从89%上升至96%;

全球资产风险指标:长期美债收益率抬升,美股CBOE波动率回升。美股市场上,散户观点方面,2025年5月22日,美国个人投资者的看牛比例为37.70%,本周上升1.77%。A股市场上,成分股和均线比例上,沪深300的短期超均线的比例低于中期超均线的比例,近期成分股有所回调;期权方面,持仓变化层面,5月23日,沪深300的6月看涨期权3850-3900点期权持仓量边际大幅上升,总体上期权市场资金整体处于乐观态度,隐含波动率层面,沪深300本周略微下跌。波动率结构上,5月23日的隐含波动率结构上继续出现单边上行,但是高度虚值期权的波动率相比上周有所下降,整体的波动率结构平滑程度相比上周有所提升,意味着资金预期未来整体市场的波动率将会下降。

全球宏观经济观察:美国方面10倍杠杆配资,财政政策上,5月22日,美国众议院以微弱优势通过了特朗普的一项大规模税收与支出改革法案。 该法案还将把债务上限提高4万亿美元,这将使美国国债在未来10年内增加逾3.3万亿美元,联邦政府债务占GDP的比例预计将从现在的98%增至创纪录的125%。关税政策方面,美国财政部周五公布的数据中,海关4月份日均关税收入达到165亿美元,创历史新高。关税收入将有利于特朗普开展其他的减税措施。此外,特朗普于5月23日威胁自6月1日起对进口自欧盟的商品征收50%关税。芝商所的利率观察工具显示,本周6月降息的概率为5.60%,7月降息的概率为25.10%,9月的降息概率为60%,市场预期第一次降息将推迟到9月。下周重点关注数据:中国工业企业利润,美国4月核心PCE等。

风险提示:资产价格短期波动或无法代表长期趋势;欧美经济深度衰退或超预期;特朗普执政期间美国政策方向出现重大转变。

1. 全球资产价格回顾:20Y美债拍卖遇冷,美国股市领跌全球

全球资产价格回顾:本周(20250517–20250524)。5月16日,国际三大信用评级机构之一的穆迪(Moody's)在官网宣布,由于美国政府债务和利率支付比例增加,决定将美国主权信用评级从Aaa下调至Aa1,至此,美债彻底失去三大机构AAA评级。5月22日,20年期美债拍卖结果惨淡,本次拍卖的最终得标利率为5.047%,这是20年期美债拍卖的收益率第二次突破5%大关,本次拍卖的投标倍数为2.46,是自2月以来的最低水平。此外,特朗普于5月23日威胁自6月1日起对进口自欧盟的商品征收50%关税,再次引发资本市场动荡,本周美股跌幅靠前。1)利率方面,到2025年5月23日,美十年国债收益率上涨8BPs来到4.51%,美元指数再次跌破100,来到99.10。2)权益方面,美债拍卖的遇冷带动美国股市大幅下跌,本周美股领跌全球资产。具体地,恒生指数 (1.10%)>新兴市场(-0.12%)>沪深300 (-0.18%)>欧洲斯托克600(-0.75%)>发达市场(-1.57%)>日经225(-1.57%)>标普500(-2.61%)。3)商品方面,黄金上涨4.75%,布伦特原油价格下跌0.46%。

图:20年美债拍卖遇冷,美债风险持续酝酿,美股跌幅明显,香港和欧洲股市涨幅靠前;贵金属继续上涨

资料来源:Wind、Factset、申万宏源研究

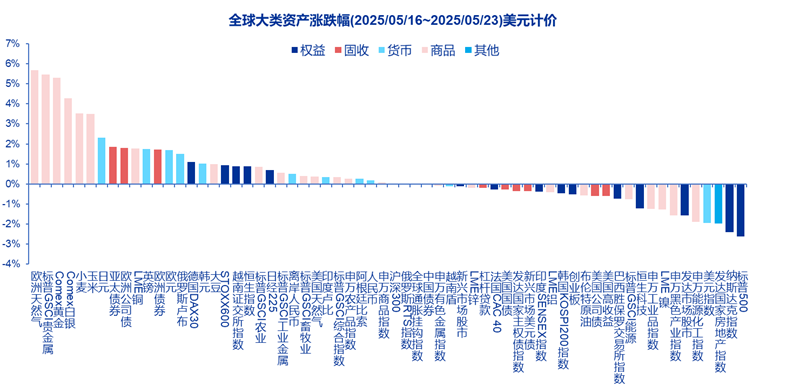

资料来源:Wind、Factset、申万宏源研究图:A股与港股本周多数指数下跌,全球股市多数下跌;美债收益率上行,美元指数再次跌破100;黄金上涨4.75%,布伦特原油价格下跌0.46%

资料来源:Wind、Factset、申万宏源研究 注:分位数计算范围为2010年以来,其中ERP计算中,A股、港股以10年期国债利率为基础,而其他全球性指数以10年期美债利率为基础

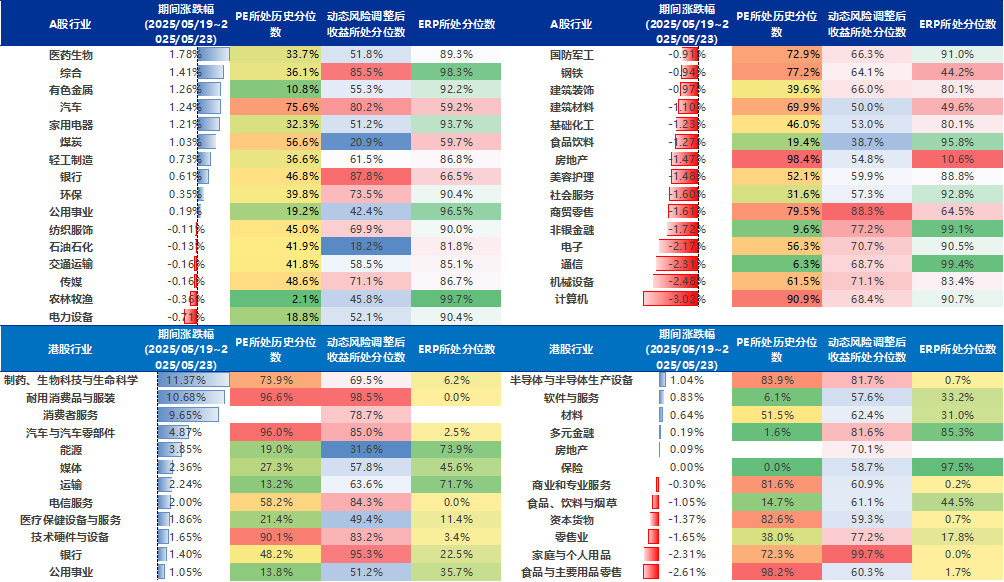

图:A股医药生物、综合和有色金属等涨幅较大,通信、机械设备和计算机跌幅明显;港股生物制药、耐用消费和消费者服务涨幅靠前,食品、家庭和个人用品以及零售业跌幅较大

资料来源:Wind、Factset、申万宏源研究 注:分位数计算范围为2010年以来,其中ERP计算中,A股以10年期中债利率为基础,而港股和美股以10年期美债利率为基础

2.全球资金流向:中国、日本以及新兴市场股市资金流出明显

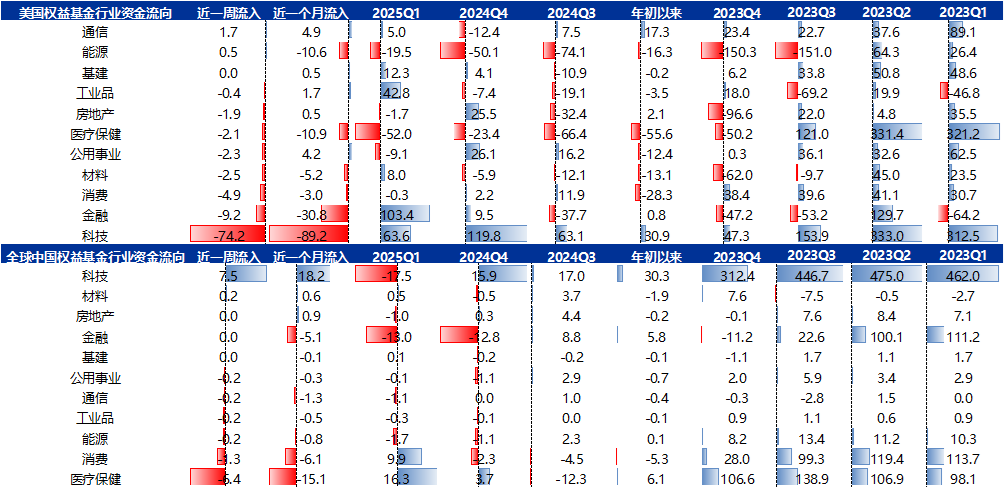

全球资金层面:1) 国家与地区层面,本周全球资金流入全球货币市场;固收类基金方面,美国和欧洲固收类基金出现大幅资金流入;权益类基金方面,中国、日本以及新兴市场股市出现大量资金流出。本周中国、日本以及新兴市场股市分别流出50.5亿美元、34.0亿美元以及47.5亿美元;2) 风格与行业层面,美股基金中资金流入通信、能源和基建,流出消费、金融和科技等行业;中股基金中资金流入科技、材料和房地产,流出医疗保障、消费和能源。3)投资中国的基金方面,过去一周,内资和外资均流出中国市场,其中内资流出29.36亿美元,外资流出14.78亿美元;海外主动和被动均流出中国市场,其中主动流出3.28亿美元,被动流出11.50亿美元。

图:过去一周,海外被动和主动均流出中国市场

资料来源:EPFR、申万宏源研究

资料来源:EPFR、申万宏源研究图:过去一周,内资和外资均流出中国市场

资料来源:EPFR、申万宏源研究

资料来源:EPFR、申万宏源研究图:本周全球资金流入全球货币市场;固收类基金方面,美国和欧洲固收类基金出现大幅资金流入;权益类基金方面,中国、日本以及新兴市场股市出现大量资金流出(单位:亿美元)

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三图:美股基金中资金流入通信、能源和基建,流出消费、金融和科技等行业;中股基金中资金流入科技、材料和房地产,流出医疗保障、消费和能源(单位:亿美元)

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三

]article_adlist-->3. 风险提示

]article_adlist-->1、资产价格短期波动或无法代表长期趋势,选取解读的资产价格具有幸存者和样本偏差,且资产价格短期波动对于长期基本面趋势的指示意义不全面;

]article_adlist-->2、欧美经济深度衰退或超预期,欧美经济超预期衰退导致资本市场出现恐慌,市场波动增大后导致资产价格波动难以解读;

]article_adlist-->3、特朗普执政期间美国政策方向出现重大转变,特朗普的后续政策方向出现重大转变。

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三

]article_adlist-->3. 风险提示

]article_adlist-->1、资产价格短期波动或无法代表长期趋势,选取解读的资产价格具有幸存者和样本偏差,且资产价格短期波动对于长期基本面趋势的指示意义不全面;

]article_adlist-->2、欧美经济深度衰退或超预期,欧美经济超预期衰退导致资本市场出现恐慌,市场波动增大后导致资产价格波动难以解读;

]article_adlist-->3、特朗普执政期间美国政策方向出现重大转变,特朗普的后续政策方向出现重大转变。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

富通优配提示:文章来自网络,不代表本站观点。